PLANES DE PENSIONES

Los planes de pensiones es un producto de inversión diferente al resto de productos financieros ya que tiene caracterísiticas específicas y únicas.

Tiene 2 cracterísiticas fundamentales. Una que es un producto dirigido para ir consiguiendo un capital para la jubilación y otra que permite tener ahorro fiscal por las aportaciones que vamos a hacer a nuestro plan.

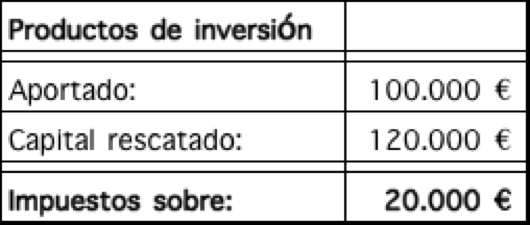

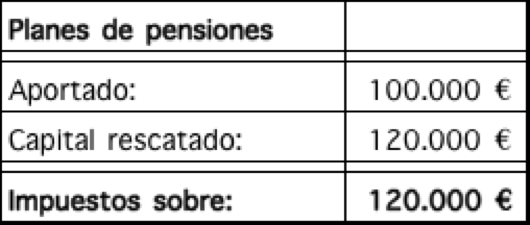

Sin embargo, el gran problema que tiene este producto es al rescate del capital. A diferencia del resto de los productos financieros que se paga impuestos solo por la plusvaía generada, es decir, por la diferencia entre lo aportado y lo que se tiene en el rescate, en el caso de los planes de pensiones se paga por todo lo que se rescate. Aquí un ejemplo:

Además de ésto, la tributación de los planes del pensiones a la hora del rescate, a diferencia del resto que tributan por incremento del capital o por rendimiento del capital inmobiliario que funcionan de la siguiente manera:

19% los primeros 6.000 €

21% hasta los siguientes 50.000 €

23% para el resto

tienen la peculiaridad de que tibutan por rendimientos del trabajo, es decir, como si fuera una nomina.

Si por causalidad, no estas bien asesorado y decides rescatar todo de golpe en vez de rescatar en forma de renta, te puedes encontrar la sorpresa de tributar una barbaridad, hasta un 45%.

¿Por qué tener un Plan de Pensiones?

Hay 2 motivos por los cuales es interesante tener un plan de pensiones frente a tener un PIAS por ejemplo.

El primero motivo es porque tienes unos ingresos superiores a 60.000 € con lo cual, tus ingresos por la pensión el día de mañana + lo que te genere la renta de tu plan de pensiones, va a ser inferior a lo que pagas en la actualidad en IRPF.

Al pagar más ahora de lo que pagarás en el futuro, entoces si tendrá sentido ahorrar para la jubilación con un plan de pensiones.

El segundo motivo es porque seas lo sufucientemente metódico como para que lo que te ahorras en tu declaración de la renta cada año, lo inviertas en un PIAS, con lo cual vas a conseguir aclerar tu ritmo de ahorro y por tanto el capital que tendrás para la jubilación gracias a la desgravación que consiguas en tu plan de pensiones.

3 Errores al contratar un Plan de Pensiones

El error número 1 que se comete es el de seleccionar aquel que me ha dicho el gestor de mi banco sobre todo si este es un garantizado peor, ya que normalmente va a darnos una rentabilidad muy pequeña y eso no nos ayuda a generar capital para la jubilación.

Los planes de pensiones son para la jubilación que además nos permite ahorrar impuestos en nuestra declaración de IRPF, pero no deja de ser un producto de inversión en el que debemos buscar la máxima rentabilidad en función del tiempo que no quede para la jubilación.

Comparemos planes, elijamos aquellos más acordes con el tiempo que nos quede para la jubilación, veamos la rentabilidad que ha dado en los últimos años, donde invierte,…

Otro error que cometemos es pensar que es el único producto que existe para la jubilación. Existe otros productos con ventajas y desventajas en relación a los planes de pensiones pero que quizas se adapten mejor a lo que nosotros queremos.

El tercer error es hacer aportaciones al plan solo una vez al año, que normalmente coincide con el final de año, cuando ya sabemos lo que vamos a pagar de impuestos.

Hacerlo así no no deja aprovechar la ventaja de hacer aportacione periódicas que minimiza el riesgo de invertir en productos que fluctuan en bolsa o en renta fija.

Haz aportaciones periódicas mes a mes y regulariza una vez al año en función de tus necesidades fiscales.

Nuestros planes de pensiones

Nosotros, como agentes de AVIVA VIDA Y PENSIONES, compañía especializada en Vida y Pensiones, tenemos una gama de productos que se ajustan a las necesidades de personas como TU.

Vas a poder comenzar a ahorrar para tu jubilación y además, vas a poder traspasar tu plan actual a cualquiera de nuestros planes de una forma sencilla.

Esta es nuestra gama de Planes de Pensiones:

Seleccionar el plan de pensiones que más se ajuste a tus necesidades de cara a la jubilación es clave y por ello, tener el asesoramiento de una empresa como Protección Financiera te va a facilitar mucho las cosas.